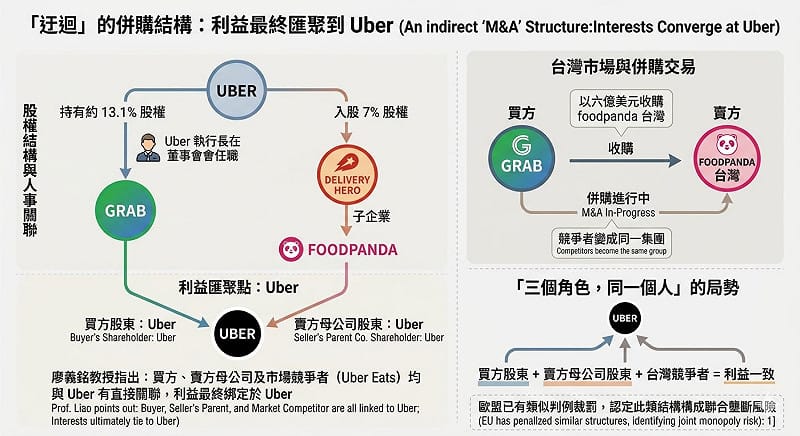

前年聖誕節公平交易委員會否決Uber Eats收購foodpanda台灣,理由是「限制競爭之不利益大於整體經濟利益」,當時台灣向國際平台業者發出一個訊號「這裡有底線」。不過,僅僅過了一年四個月,同一個標的換了一個買方,Grab以六億美元接手foodpanda台灣,案子正在公平會審查中。多數人把這筆交易當成一樁全新的併購案,高雄大學政治法律學系教授廖義銘卻認為買方股東、賣方母公司股東、台灣市場僅存競爭者全都是Uber,股權結構只是問題的表層,更深的風險在於「平台入口」的集中。

「法政策分析的核心,是看法律沒說什麼,前年那個否決,擋住了正面進攻,但法律沒有預見迂迴。」廖義銘說。迂迴的路徑,其實並不隱蔽Uber持有Grab約13.1%股權,執行長Khosrowshahi在Grab董事會任職,Grab宣布收購foodpanda台灣後僅25天,Uber便以2.7億歐元入股foodpanda母公司Delivery Hero,持股升至7%。他攤開結構直言「買方的股東是Uber,賣方母公司的股東也是Uber,台灣市場僅存的競爭者還是Uber。三個角色,同一個人。」

現正最夯:中國「食品惠台措施」藏陷阱?食藥署揭陷阱喊話:業者應審慎評估

廖義銘說,「如果Uber真如Grab所說『無法主導』,那為什麼要在收購進行的同時,斥資近百億入股賣方母公司?」、「表決權是法律上的概念,利益綁定才是商業上的現實。」

但廖義銘認為,股權結構只是問題的表層,更深的風險在於「平台入口」的集中。Grab不是一家單純的外送公司,它自我定位為super app,支付、物流、廣告、會員體系整合在同一個平台上。收購foodpanda台灣,買的不是一個外送品牌,而是一次性拿下消費者基礎、商戶網絡與數據資產。

廖義銘表示,「一旦入口被掌握,後進者要複製的不是一條外送線,而是整個生態系。」、「門檻不是高不高的問題,是根本不存在第二扇門。」這兩層問題疊加起來,讓前年的否決面臨一個尷尬的考驗。如果換一個主體、走同一條路,公平會卻因為「買方不是Uber」就放行,那前年的決定否決的是什麼?他說,「否決了一個名字,沒有否決一個結構。」、「法律擋住了門,卻沒有擋住窗戶。」

當前熱搜:川普:美代表4/20抵巴基斯坦重啟談判 嗆伊朗不接受協議就炸電廠、橋梁

廖義銘指出,歐盟已經做出了示範,2025年6月,歐盟對Delivery Hero與Glovo的少數股權加董事席次結構裁罰3.29億歐元,認定此類結構足以構成聯合壟斷風險。Uber對Grab的持股結構13.1%,股權加董事席次與該案如出一轍。

「這不只是Grab能不能買foodpanda的問題。」廖義銘說,「這是台灣的競爭法制度,在面對跨國資本以迂迴方式達成集中時,有沒有能力辨識、有沒有意願回應的問題。」

廖義銘語重心長的指出「前年那個否決,是台灣畫下的底線;今年的審查結果,將決定那條線是刻在石頭上,還是畫在沙灘上的。」

廖義銘認為買方股東、賣方母公司股東、台灣市場僅存競爭者全都是Uber,股權結構只是問題的表層,更深的風險在於「平台入口」的集中。 圖:AI生成